Dynamiczny wzrost oddawanych mocy energii słonecznej stanowi jeden z kluczowych elementów świadczących o potencjale odnawialnych źródeł energii. Mimo optymizmu w stosunku do dalszego rozwoju infrastruktury OZE, nad fotowoltaiką pojawiają się czarne chmury, wynikające z nadpodaży paneli słonecznych.

Jak zauważa Międzynarodowa Agencja Energetyczna (IEA), zdolność magazynowania energii wzrośnie o ponad 600 proc., przy czym oczekuje się, że w tym samym okresie do sieci trafi prawie 1 TW nowych mocy. Konsekwencją wzrostu inwestycji w odnawialne źródła energii (OZE) stanowi wzrost inwestycji w nowe linie produkcyjne paneli słonecznych.

Zgodnie z analizą „Solar and wind uptake to reach 5.4 TWac from 2024 to 2033” opublikowaną 8 lipca przez Wood Mackenzie, w latach 2024-2033 deweloperzy uruchomią ponad 5,4 TW nowych mocy w zakresie energii słonecznej i wiatrowej, zwiększając globalną moc do 8 TW, w miarę jak świat będzie dążył do elektryfikacji gospodarek i osiągnięcia celów w zakresie dekarbonizacji.

Nad dynamicznym rozwojem sektora pojawiają się czarne chmury, wynikające z nadpodaży paneli słonecznych, na co szczegółowo wskazuje think tank Ember w raporcie „China’s ‘spare’ solar capacity offers climate and energy access opportunity”, jak i szereg analiz opublikowanych w ostatnich tygodniach.

„Rekordowa produkcja z instalacji fotowoltaicznych i akumulatorów napędza transformację czystej energii, zaś silny napływ inwestycji w nowe obiekty i rozbudowę fabryk ma nadać dalszy impet w nadchodzących latach” – stwierdził dyrektor wykonawczy Międzynarodowej Agencji Energetycznej Fatih Birol, komentując raport „Advancing Clean Technology Manufacturing”.

W przywoływanym raporcie stwierdzono, że inwestycje w produkcję fotowoltaiki wzrosły w ubiegłym roku ponad dwukrotnie, podczas gdy inwestycje w produkcję baterii wzrosły o około 60 proc.

Według raportu „World Energy Investment 2024” opublikowanego również przez Międzynarodową Agencję Energetyczną (IEA), tegoroczne inwestycje sektora energetycznego w technologię fotowoltaiczną przekroczą 500 mld dolarów, przewyższając wszystkie inne źródła wytwarzania energii.

W ciągu dekady, szacowana oddawana moc rocznie wzrośnie z ok. 500 GW nowych mocy słonecznej i wiatrowej zainstalowanych w 2023 roku, wynosząc ok. 560 GW rocznie.

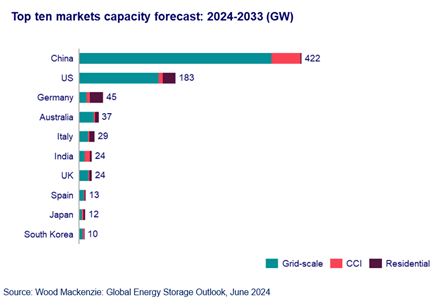

Globalny rynek magazynowania energii jest na dobrej drodze do osiągnięcia 159 GW/358 GWh do br. zgodnie z aktualizacją prognoz globalnego rynku magazynowania energii Wood Mackenzie na II kwartał. Patrząc w przyszłość, w latach 2024-2033 zostanie dodane 926 GW/2789 GWh, co oznacza wzrost o 636 proc.

Co godne odnotowania w kontekście dynamicznego rozwoju fotowoltaiki, aż 80-85 proc. mocy produkcyjnych znajduje się w Chinach, które są również zdecydowanym liderem rynku paneli słonecznych. Państwo Środka nadal będzie liderem w zakresie wykorzystania energii słonecznej, magazynowania energii i energii wiatrowej, z prognozą podłączenia do sieci 3,5 TW w latach 2024-2033 – donosi Wood MacKenzie.

Chiny pozostają światowym liderem rynku magazynowania energii ze względu na dynamicznie rozwijający się rynek energii słonecznej, ze średnią roczną mocą dodaną 42 GW/120 GWh prognozowaną na najbliższe 10 lat.

Według opublikowanego 10 czerwca przez Wood MacKenzie raportu „Global solar module manufacturer ranking 2024”, 9 z 12 największych producentów w nowym globalnym rankingu producentów modułów fotowoltaicznych to firmy chińskie.

Jak stwierdza EMBER w omawianym raporcie, przy założeniu, że stopień wykorzystania linii produkcyjnych prawdopodobnie nie przekroczy 85 proc., skumulowaną zdolność produkcyjna w latach 2024-30 wyniesie 7310 GW, zaś przewidywane wdrożenie w tożsamym okresie będzie stanowić 3473 GW.

Zgodnie z prognozą przedstawioną w raporcie, wdrożenie energii słonecznej zwiększyłoby globalną moc zainstalowaną z 1550 GW w 2023 roku do 5023 GW do 2030 roku. Wdrożenie „wolnej” mocy słonecznej w wysokości 3837 GW dodatkowo zwiększyłoby globalną moc zainstalowaną w 2030 r. o ponad 75 proc. – do 8855 GW.

Tylko w I kw. br. chińskie firmy anulowały lub opóźniły szacunkowo 8,3 mld dolarów planowanych inwestycji, zaś akcje chińskich producentów spadły o ponad połowę od stycznia 2022 roku. Longi, jeden z największych na świecie producentów paneli słonecznych, zwalnia 5-30 proc. swoich pracowników, zaś jego prezes Li Zhenguo na łamach „Financial Times” stwierdza, że przy obecnych cenach „większość firm ledwo przeżywa”.

Podobne wnioski wysunął 8 lipca 8 lipca Bloomberg, donosząc, że producenci fotowoltaiki z Państwa Środka zmagają się ze stratami w obliczu nadpodaży i ostrej konkurencji.

Zbyt wiele chińskich fabryk próbuje zaopatrywać te same strategiczne branże, zaś tylko silni mogą przetrwać – stwierdza 11 lipca „Fortune”. Jak donosi European Solar Manufacturing Council (ESMC), „Nadpodaż jest wynikiem agresywnej strategii chińskiego przemysłu”.

Fot. Depositphotos

Energetyka, OZE

wizytówki: 153

wizytówki: 153

Gospodarka odpadami, Recykling

wizytówki: 109

wizytówki: 109

Ekologia, Ochrona środowiska

wizytówki: 69

wizytówki: 69

E-transport, E-logistyka, E-mobilność

wizytówki: 15

wizytówki: 15

EkoDom, EkoBudownictwo

wizytówki: 36

wizytówki: 36

EkoRolnictwo, BioŻywność

wizytówki: 10

wizytówki: 10

Prawo, Administracja, Konsulting

wizytówki: 7

wizytówki: 7

OECD: Turystyka nadal rośnie, ale wyraźnie zwalnia. Japonia podbija serca podróżników

OECD: Turystyka nadal rośnie, ale wyraźnie zwalnia. Japonia podbija serca podróżników

Unia ma potroić moce magazynów. To recepta na marnowanie energii z OZE

Unia ma potroić moce magazynów. To recepta na marnowanie energii z OZE

W czerwcu UE miała ¼ energii z fotowoltaiki. Wszystko dzięki Niemcom, Hiszpanii i Polsce

W czerwcu UE miała ¼ energii z fotowoltaiki. Wszystko dzięki Niemcom, Hiszpanii i Polsce

Rynek bateryjny może czekać przewrót. Czas na sodową rewolucję

Rynek bateryjny może czekać przewrót. Czas na sodową rewolucję

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Żabka w tym roku zebrała ponad 100 mln opakowań kaucyjnych

Żabka w tym roku zebrała ponad 100 mln opakowań kaucyjnych

Kanada rozpoczyna największy na świecie projekt magazynowania CO2

Kanada rozpoczyna największy na świecie projekt magazynowania CO2

Ciepłownictwo może wesprzeć sektor OZE. Doskonale wykorzysta nadwyżki zielonej energii

Ciepłownictwo może wesprzeć sektor OZE. Doskonale wykorzysta nadwyżki zielonej energii

Rząd przyjął projekt nowelizacji ustawy o OZE. Są rozwiązania dla biometanu i biogazu

Rząd przyjął projekt nowelizacji ustawy o OZE. Są rozwiązania dla biometanu i biogazu

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

00:03:03

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

00:03:03

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

Koszty fotowoltaiki w USA w górę. PV padło ofiarą swojej popularności

Koszty fotowoltaiki w USA w górę. PV padło ofiarą swojej popularności

Nowy raport PSEW: jak lepiej wykorzystać OZE i obniżyć koszty ciepła

Nowy raport PSEW: jak lepiej wykorzystać OZE i obniżyć koszty ciepła

Smart City Expo Poland 2026 – samorządy i biznes spotykają się w Warszawie wokół technologii miejskich

Smart City Expo Poland 2026 – samorządy i biznes spotykają się w Warszawie wokół technologii miejskich

Ultrawysokotemperaturowa pompa ciepła. PG liderem projektu DUOHEAT

Ultrawysokotemperaturowa pompa ciepła. PG liderem projektu DUOHEAT

Energa modernizuje oświetlenie w Sopocie. Wymiana na LED i zmniejszenie emisji CO2

Energa modernizuje oświetlenie w Sopocie. Wymiana na LED i zmniejszenie emisji CO2

Minister energii: do 2040 Polska będzie korzystała głównie z OZE i atomu

Minister energii: do 2040 Polska będzie korzystała głównie z OZE i atomu

Francja dostała od UE zielone światło w sprawie offshore’u. Uwolni na jego budowę ogromne środki

Francja dostała od UE zielone światło w sprawie offshore’u. Uwolni na jego budowę ogromne środki

TAURON Nowe Technologie zbuduje dwie stacje ładowania pojazdów w Katowicach

TAURON Nowe Technologie zbuduje dwie stacje ładowania pojazdów w Katowicach

Mikroplastik przenika nawet 2 km pod powierzchnię oceanu

Mikroplastik przenika nawet 2 km pod powierzchnię oceanu

Fuzja termojądrowa wchodzi na nowojorską giełdę. Po raz pierwszy w historii

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Premier: OZE to ochrona klimatu i w wielu przypadkach najtańsza energia

Ledy nowszej generacji zastąpiły obecne. Gmina Sierakowice zmniejszy zużycie energii o ponad 40 proc.

Powstaną pierwsze w Polsce wytyczne dotyczące bezpieczeństwa wielkoskalowych magazynów energii

Grupa Energa sięga po kolejne środki z KPO. Ponad 300 mln zł na cyfrową sieć przyszłości

| Ropa brent | 85.01 $ | baryłka | -0,71% | 17.07.2026 07:05 |

| Cyna | 52702.5 $ | tona | -2,22% | 17.07.2026 07:05 |

| Cynk | 3553.25 $ | tona | -1,00% | 17.07.2026 07:05 |

| Aluminium | 3153.25 $ | tona | -0,53% | 17.07.2026 07:05 |

| Pallad | 1253 $ | uncja | -5,18% | 17.07.2026 07:05 |

| Platyna | 1629.65 $ | uncja | -3,55% | 17.07.2026 07:05 |

| Srebro | 55.78 $ | uncja | -3,99% | 17.07.2026 07:05 |

| Złoto | 3980.15 $ | uncja | -2,14% | 17.07.2026 07:05 |