Najnowszy raport Wood MacKenzie poświęcony rynkowi turbin wiatrowych stwierdza, że czterech chińskich producentów OEM znajduje się w pierwszej piątce światowego rankingu.

Chiny odpowiadają za 65 proc. globalnej mocy elektrowni wiatrowych w ubiegłym roku, co sprawiło, że czterech chińskich producentów OEM do turbin wiatrowych znalazło się w pierwszej piątce światowych rankingów – donosi Wood MacKenzie w najnowszej analizie „China leads global wind turbine manufacturers’ market share in 2023” poświęconej rynkowi turbin wiatrowych.

Liderzy produkcji turbin wiatrowych z Państwa Środka

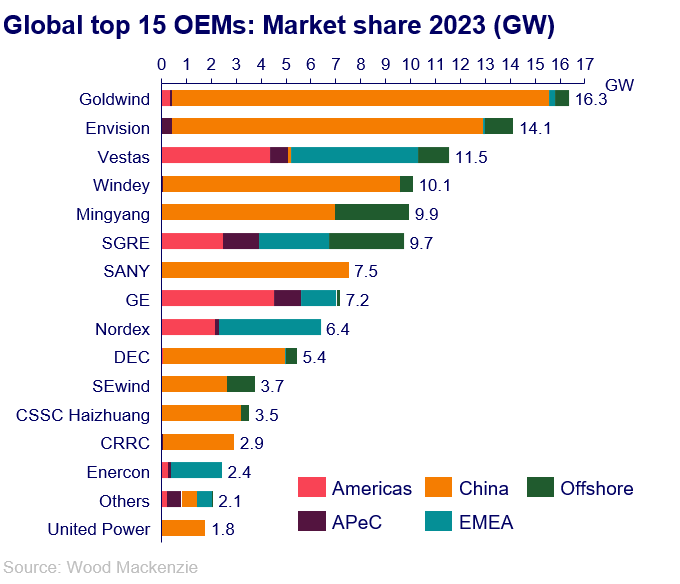

Jeśli chodzi o ranking producentów turbin wiatrowych na świecie, z rekordem 16,3 GW zainstalowanych mocy, Goldwind utrzymał pozycję lidera drugi rok z rzędu.

Tuż za nim uplasował się Envision z wynikiem 14,1 GW, co było najlepszym rokiem w historii firmy, a na trzecim miejscu Vestas z wynikiem 11,5 GW, jedyny zachodni producent OEM w pierwszej piątce.

Na czwartym i piątym miejscu Windey i MingYang zainstalowały odpowiednio 10,1 GW i 9,9 GW. Ogólnie rzecz biorąc, rynek pozostał skonsolidowany, a 54 proc. światowych rynków energii wiatrowej należy do pięciu największych producentów OEM.

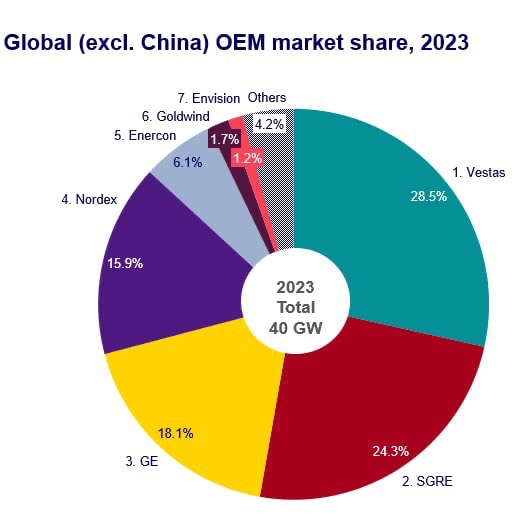

Poza Chinami, Vestas był liderem rynku szósty rok z rzędu, z zainstalowanymi ponad 10 GW. Siemens Gamesa wyprzedził General Electric (GE) na drugiej pozycji. Siemens Gamesa wykorzystało sukces na morzu, instalując 9,7 GW, podczas gdy GE zainstalowało 7,2 GW na całym świecie, wspierane przez amerykański rynek lądowy.

Nordex uplasował się na czwartym miejscu z 6,4 GW, a Enercon na piątym z 2,4 GW. Ogólnie rzecz biorąc, pięciu największych zachodnich producentów OEM odpowiadało za 93 proc. globalnego wolumenu poza Chinami.

Moc zainstalowana na lądzie osiągnęła nowy rekordowy poziom 67,8 GW, podczas gdy prawie 7 GW nowych instalacji morskich powstało w Chinach, co stanowi wzrost o 41 proc. r/r, co ostatecznie doprowadziło sześciu chińskich producentów OEM do pierwszej dziesiątki światowych rankingów.

„Pierwsza partia ogromnych baz odnawialnych źródeł energii w Chinach ma na horyzoncie termin 2024 r., co przyspieszyło instalacje do bezprecedensowego tempa 74,7 GW. W połączeniu z dojrzałym łańcuchem dostaw i ambitnymi celami prowincjonalnymi powoduje to, że rozwój energetyki wiatrowej w Chinach osiągnął bezprecedensowy poziom” – komentuje Endri Lico, główny analityk w Wood Mackenzie.

Jakby tego było mało, w ubiegłym roku eksport chińskich turbin wiatrowych wzrósł o ponad 60 proc. r/r, zaś producenci wysłali na eksport ponad 3,6 GW mocy turbin – informuje Caixin Global.

Dynamiczny wzrost sektora energii wiatrowej w Chinach może okazać się niezrównoważony. W konsekwencji, wzrost produkcji turbin może podlegać tej samej presji, z którą borykał się Zachód.

Jak wskazuje Wood MacKenzie, Goldwind odnotował stratę finansową w swoich działach produkcyjnych w I poł. 2023 r., rentowność została utrzymana jedynie dzięki działowi O&M i działowi rozwoju projektów. Problemy z jakością i niezawodnością rosną również wśród chińskich producentów, wraz ze wzrostem kosztów gwarancji oraz kosztów serwisowania.

Rekordowe instalacje w kraju, poparte ponad 100 GW nowych zamówień na turbiny wiatrowe w 2023 roku, nie uchroniły lokalnych producentów OEM przed spadkiem rentowności.

„Pomimo znaczących rezygnacji z odbioru i przeciwności w branży morskiej energetyki wiatrowej, w 2023 roku liczba regularnych zamówień w sektorze offshore potroiła się poza Chinami. Spadek zamówień z Chin o 56 proc. z powodu wstrzymania decyzji o zamówieniach spowodował niewielki spadek na całym świecie w stosunku do rekordu ustanowionego w 2022 roku. W sumie deweloperzy na całym świecie zamówili 19 GW mocy morskich turbin wiatrowych w 2023 roku" – stwierdza Luke Lewandowski, Wiceprezes ds. Globalnych Badań nad Odnawialnymi Źródłami Energii w Wood Mackenzie.

Intensywna konkurencja ze strony 14 różnych chińskich producentów obniżyła ceny turbin odpowiednio o 16 proc. i 9 proc. na lądzie i na morzu w ciągu ubiegłego roku.

"Moc lądowej energetyki wiatrowej przyznana w przetargach odbiła się w 2023 roku, ale została przyćmiona przez spadek fotowoltaiki. Wyższy udział energii wiatrowej był spowodowany zwiększoną konkurencyjnością i zainteresowaniem decydentów politycznych zwiększeniem jej wykorzystania jako kluczowej branży dla tworzenia miejsc pracy i rozwoju gospodarczego. Doskonałym tego przykładem jest unijny plan działania w zakresie energii wiatrowej" – powiedziała Ana Fernandez Garcia, starszy analityk w Wood Mackenzie.

Fot. Depositphotos

Energetyka, OZE

wizytówki: 153

wizytówki: 153

Gospodarka odpadami, Recykling

wizytówki: 109

wizytówki: 109

Ekologia, Ochrona środowiska

wizytówki: 69

wizytówki: 69

E-transport, E-logistyka, E-mobilność

wizytówki: 15

wizytówki: 15

EkoDom, EkoBudownictwo

wizytówki: 36

wizytówki: 36

EkoRolnictwo, BioŻywność

wizytówki: 10

wizytówki: 10

Prawo, Administracja, Konsulting

wizytówki: 7

wizytówki: 7

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Energia z CCGT Grudziądz popłynęła do krajowej sieci. Ważny etap jednej z kluczowych inwestycji ORLENU

Energia z CCGT Grudziądz popłynęła do krajowej sieci. Ważny etap jednej z kluczowych inwestycji ORLENU

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Unia ma potroić moce magazynów. To recepta na marnowanie energii z OZE

Unia ma potroić moce magazynów. To recepta na marnowanie energii z OZE

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

W czerwcu UE miała ¼ energii z fotowoltaiki. Wszystko dzięki Niemcom, Hiszpanii i Polsce

W czerwcu UE miała ¼ energii z fotowoltaiki. Wszystko dzięki Niemcom, Hiszpanii i Polsce

Będą zmiany w programie "Czyste Powietrze". Początek 20 lipca

Będą zmiany w programie "Czyste Powietrze". Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Kanada rozpoczyna największy na świecie projekt magazynowania CO2

Kanada rozpoczyna największy na świecie projekt magazynowania CO2

OECD: Turystyka nadal rośnie, ale wyraźnie zwalnia. Japonia podbija serca podróżników

OECD: Turystyka nadal rośnie, ale wyraźnie zwalnia. Japonia podbija serca podróżników

Jest stanowisko Enei w sprawie szkód na Wiśle. Koncern odpiera zarzuty

Jest stanowisko Enei w sprawie szkód na Wiśle. Koncern odpiera zarzuty

Mikroplastik osłabia działanie antybiotyków. To prawdziwe wyzwanie dla systemów zdrowia

Mikroplastik osłabia działanie antybiotyków. To prawdziwe wyzwanie dla systemów zdrowia

Big Techy emitują już rocznie 1/3 tego co Francja. Winne są centra danych

Big Techy emitują już rocznie 1/3 tego co Francja. Winne są centra danych

Koszty fotowoltaiki w USA w górę. PV padło ofiarą swojej popularności

Koszty fotowoltaiki w USA w górę. PV padło ofiarą swojej popularności

00:03:03

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

00:03:03

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

Rząd przyjął projekt nowelizacji ustawy o OZE. Są rozwiązania dla biometanu i biogazu

Rząd przyjął projekt nowelizacji ustawy o OZE. Są rozwiązania dla biometanu i biogazu

Minister energii podpisał z Tauronem list intencyjny ws. magazynowania energii

Minister energii podpisał z Tauronem list intencyjny ws. magazynowania energii

Nowy raport PSEW: jak lepiej wykorzystać OZE i obniżyć koszty ciepła

Nowy raport PSEW: jak lepiej wykorzystać OZE i obniżyć koszty ciepła

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Smart City Expo Poland 2026 – samorządy i biznes spotykają się w Warszawie wokół technologii miejskich

Smart City Expo Poland 2026 – samorządy i biznes spotykają się w Warszawie wokół technologii miejskich

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Premier: OZE to ochrona klimatu i w wielu przypadkach najtańsza energia

Ledy nowszej generacji zastąpiły obecne. Gmina Sierakowice zmniejszy zużycie energii o ponad 40 proc.

Powstaną pierwsze w Polsce wytyczne dotyczące bezpieczeństwa wielkoskalowych magazynów energii

Grupa Energa sięga po kolejne środki z KPO. Ponad 300 mln zł na cyfrową sieć przyszłości

ENGIE finalizuje z R.Power umowę na jeden z największych magazynów energii w kraju

| Ropa brent | 85.62 $ | baryłka | 0,30% | 16.07.2026 05:05 |

| Cyna | 53897.5 $ | tona | 2,27% | 16.07.2026 05:05 |

| Cynk | 3589.25 $ | tona | 0,52% | 16.07.2026 05:05 |

| Aluminium | 3170 $ | tona | 1,01% | 16.07.2026 05:05 |

| Pallad | 1321.5 $ | uncja | 1,23% | 16.07.2026 05:05 |

| Platyna | 1689.7 $ | uncja | 3,03% | 16.07.2026 05:05 |

| Srebro | 58.1 $ | uncja | -1,59% | 16.07.2026 05:05 |

| Złoto | 4067.05 $ | uncja | 0,22% | 16.07.2026 05:05 |