Marek Grzybowski

Na akwenach wokół państw europejskich w pierwszej połowie 2023 r.

zbudowano instalacje, które zapewnią kolejne 2,1 GW nowej energii z

morskiej energetyki wiatrowej. Inwestycje w morską energetykę wiatrową

wracają do normy, ale wciąż są zaległości do nadrobienia, w tym w

potencjale i organizacji łańcucha dostaw – informuje WindEurope w

najnowszym raporcie. Są więc szanse dla polskich producentów, by

uzupełnili moce produkcyjne dla dynamicznie rozwijającej się branży.

Raport

WindEurope ukazuje się miesiąc po tym, jak zainstalowano 114. i

ostatnią turbinę wiatrową na Seagreen. To ostatnia turbina wiatrowa na

największej morskiej farmie wiatrowej w Szkocji. Seagreen Wind Farm to

wspólne przedsięwzięcie SSE Renewables i TotalEnergies. 76 ze 114 turbin

Vestas V164-10.0 MW jest teraz zasilanych na akwenie, który znajduje

się 27 km od wybrzeża Angus. Farma wiatrowa nie osiągnęła jeszcze pełnej

mocy. Do sieci trafia ponad dwie trzecie wolumenu mocy, jaki będzie

mogła wyprodukować Seagreen. Po pełnym uruchomieniu, Seagreen będzie w

stanie generować około 5 tys. GWh energii odnawialnej rocznie dla

odbiorców w ponad 1,6 milionach domów.

Po opóźnieniach co do

aktywności inwestycyjnej powstałych w zeszłym roku, w wielu firmach,

które pozyskały koncesje na budowę MFW, podjęto ostateczne decyzje

inwestycyjne dotyczące rozpoczęcia kolejnych instalacji. Mają one

zapewnić w końcu 2023 r. moc około 5 GW. Nie jest to tempo zadowalające.

Wciąż modyfikacji i usprawnień wymaga łańcuch dostaw i logistyki

morskiej energetyki wiatrowej.

„Cały łańcuch dostaw pilnie

potrzebuje nowych inwestycji – a unijny Net-Zero Industry Act nie

zapewnia warunków rozwoju MEW w obecnej formie. Projekt aukcji to

kolejne czerwone światło: rządy muszą zezwolić na indeksację kosztów i

unikać nieograniczonej licytacji negatywnej” – apeluje WindEurope.

Państwa

Unii Europejskiej dominują tempem w instalacjach morskiej energetyki

wiatrowej i rozwoju pływających instalacji. Według najnowszego TGS/4C

Floating Offshore Wind Report, Wielka Brytania jest nadal

najatrakcyjniejszym rynkiem dla rozwoju MEW opartym o instalacje

pływające. Następne perspektywiczne rynki to Norwegia i Korea

Południowa. Na kolejnych miejscach uplasowały się Stany Zjednoczone,

Japonia, Francja, Hiszpania, Włochy, Portugalia.

Europa

zainstalowała na morzu generatory o łącznej mocy maksymalnej 2 100 MW w

pierwszej połowie 2023 r., podczas gdy w całym 2022 r. instalacje MEW w

Europie osiągnęły moc 2 500 MW. Po I półroczu całkowita moc morskiej

energetyki wiatrowej Europy wzrosła do 32 GW.

Ponad połowa

instalacji w I półroczu br. miała miejsce na wodach przybrzeżnych

Holandii, a reszta na wodach Wielkiej Brytanii, w Niemczech i Norwegii –

podaje WindEurope i wyjaśnia, że zmniejszona dynamika instalacji wynika

przede wszystkim z niższych niż oczekiwano wskaźników pozyskiwania

kontraktów i pozwoleń.

„To

zadecydowało, że mieliśmy do czynienia dzisiaj z większymi

przesunięciami w procesach inwestycyjnych. Dynamiczniej ma być po 2030

r. Zamiast prognozowanych 12,4 GW mocy z pływających farm wiatrowych do

2030 r. przewiduje się, że na wodach EU uzyskamy od 6 do 7 GW. Planowane

morskie elektrownie wiatrowe będą natomiast w różnych fazach budowy” –

przewiduje pesymistycznie TGS/4C Offshore w Floating Offshore Wind

Report.

Dlatego potencjał produkcyjny pływających farm wiatrowych

wzrośnie do 39 GW do 2035 r. Prognozowane wartości są odpowiednio

niższe o 1,8 GW i 6,4 GW w porównaniu z analizą z IV kwartału 2022 r.

oraz o 3,7 GW i 8,7 GW w stosunku do II kwartału 2022 r. – wyjaśnia

korektę prognoz TGS/4C Offshore.

„To poniżej poziomu

potrzebnego do osiągnięcia europejskich celów w zakresie energii i

klimatu” – ocenia WindEurope i wyjaśnia, że „Inwestycje zostały

opóźnione w 2022 r. z powodu niepewności regulacyjnej spowodowanej

nagłymi interwencjami rządu na rynkach energii. Europa ma więc wiele do

nadrobienia”.

Od teraz do 2030 r. UE powinna budować na morzu

turbiny zapewniające przyrost mocy 11 GW rocznie. Zawsze było jasne, że w

drugiej połowie dekady powstanie ich więcej. Jednak obecne tempo

uzyskane w pierwszej połowie 2023 r. w UE jest nadal poniżej normy –

zastrzega WindEurope.

Kraje

w Europie będą musiały rozszerzyć łańcuch dostaw wyrobów dla morskiej

energii wiatrowej, aby zapewnić wielkość dostaw komponentów odpowiednią

do przewidywanego wzrostu. Niezbędne są inwestycje w produkcję elementów

dla farm wiatrowych, ale także w siłę roboczą i infrastrukturę. Zdaniem

WindEurope postęp w tych obszarach jest zbyt wolny.

I to jest

szansa dla firm z Polski, które na poważnie mają zamiar zaistnieć na

rynku stacjonarnych i pływających morskich farm wiatrowych. Jest to nie

tylko szansa wejścia do nowej branży ale zapewniania sobie również

kontaktu z branżą nastawioną na innowacje techniczne i organizacyjne,

wykorzystującą najnowsze technologie materiałowe i IT, transferującą

wiedzę z przemysłów chemicznych i kosmicznych, wykorzystującą na szeroką

skalę big data i cyfrowe bliźniaki, systemy AI oraz VR, drukarki 3D.

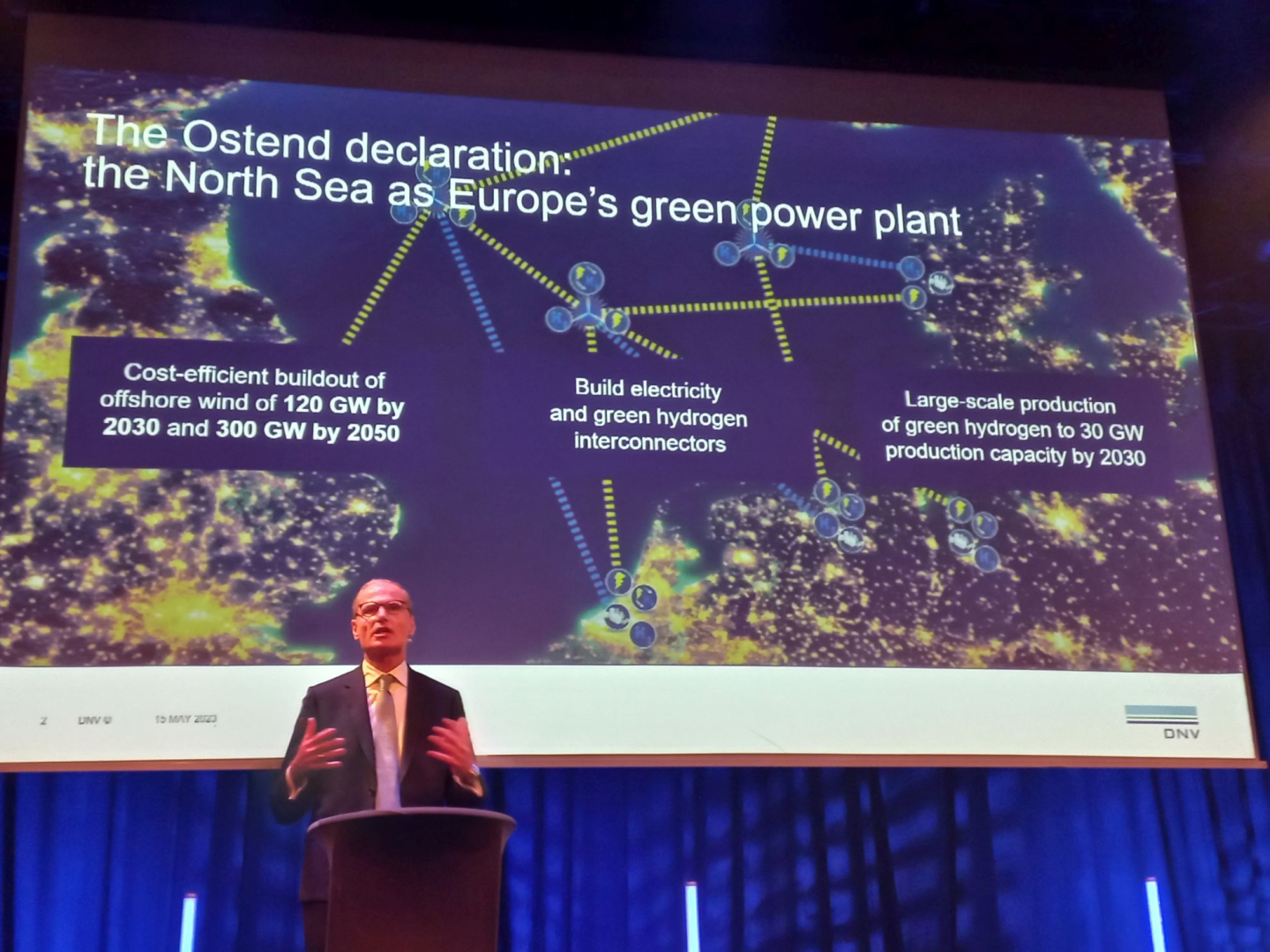

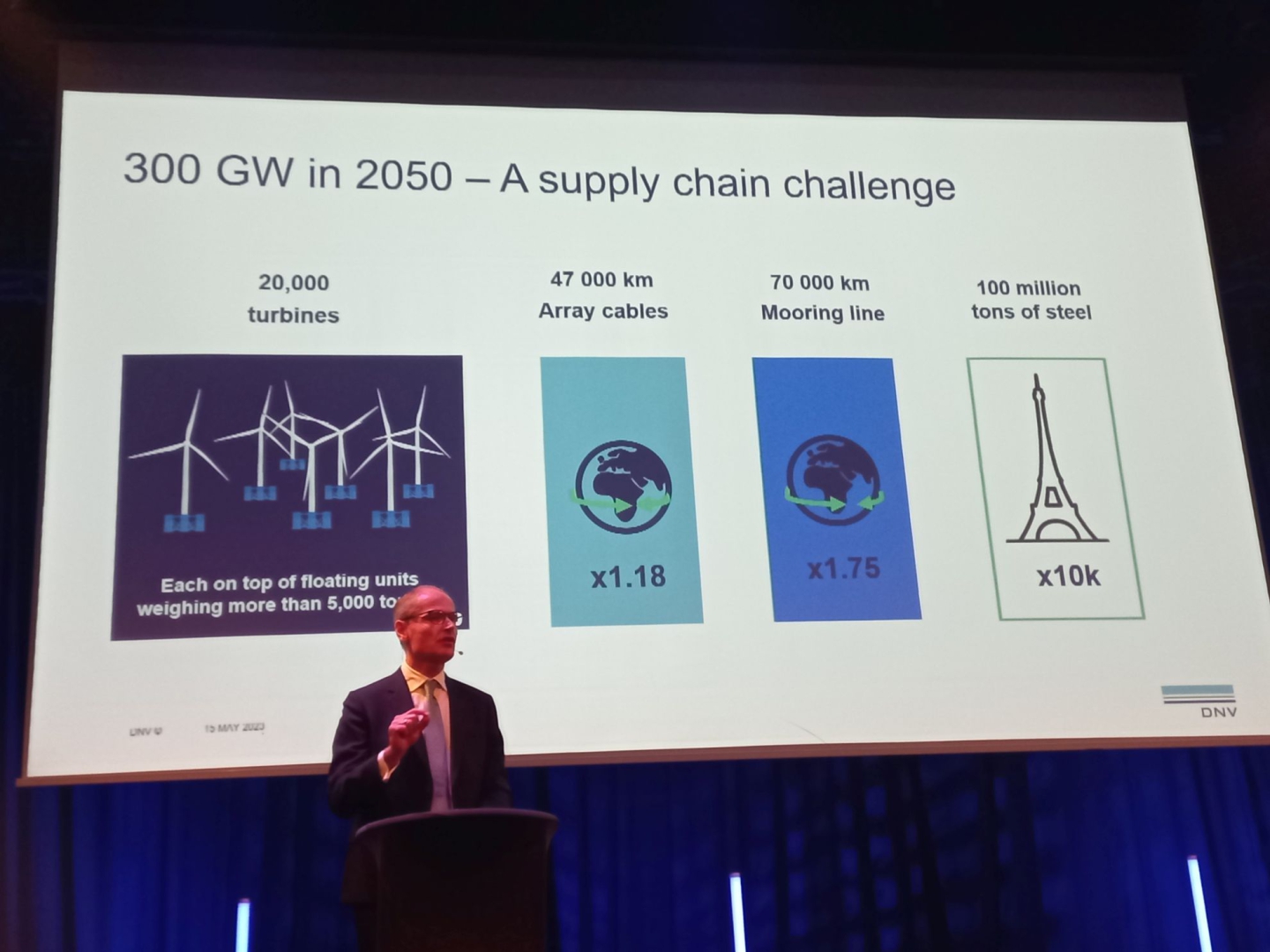

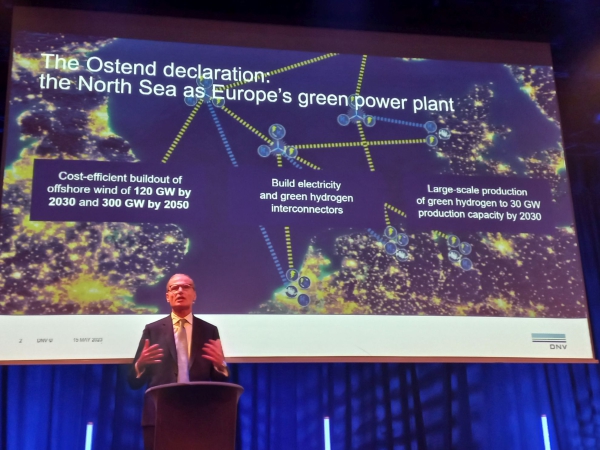

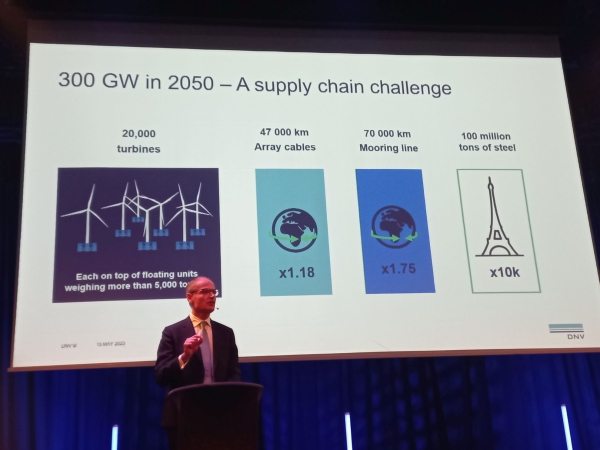

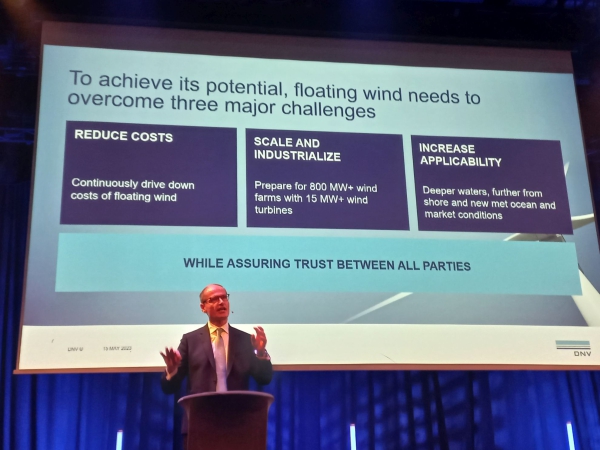

O

skali potrzeb MEW mówił na konferencji Floating Wind Days 2023 w

Haugesund Ditlev Engel, dyrektor generalny DNV ds. energetyki morskiej.

Żeby osiągnąć cel 300 GW z pływających farm wiatrowych w 2050 roku

potrzeba będzie 20 tys. turbin. Popyt pochodny wygeneruje

zapotrzebowanie na 47 tys. m kabli, 70 tys. stalowych cum oraz 100 mln

ton stali – wyliczył Engel.

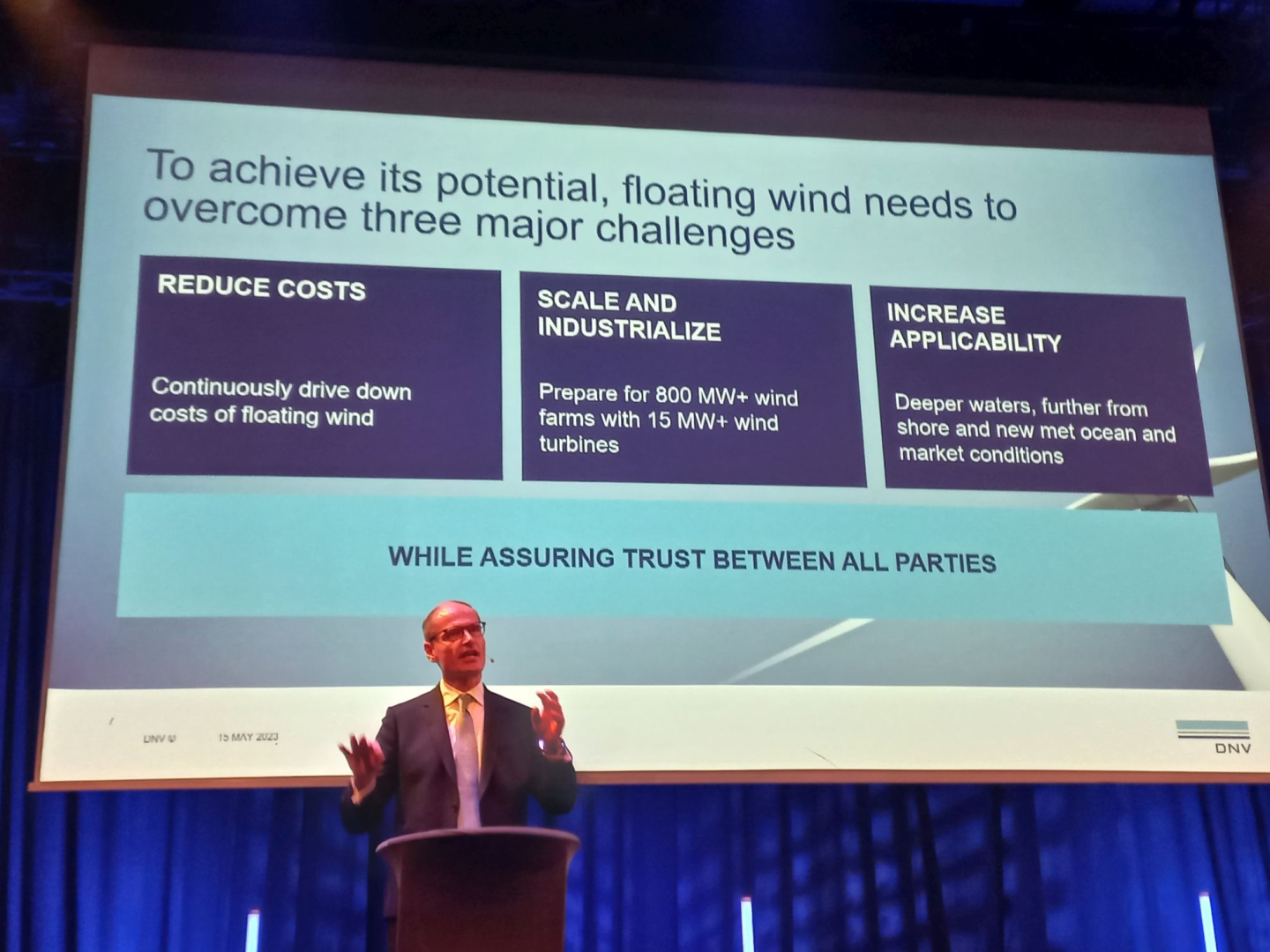

–

Istnieją już wąskie gardła w produkcji fundamentów pod morskie turbiny

wiatrowe oraz w dostępności statków instalacyjnych. Potrzebne są też

nowe fabryki turbin i kabli. Do tego dodać trzeba 9 mld euro inwestycji w

infrastrukturę portową. Oraz duże inwestycje w nowe połączenia sieciowe

– wyliczają eksperci WindEurope.

To nie wszystko, bowiem aktualne

regulacje nie przystają do oczekiwanego tempa wzrostu energetyki

odnawialnej. Europa musi zmienić swoje przepisy (np. dotyczące wydawania

pozwoleń i struktury rynku), aby uzasadnić biznesowo takie inwestycje.

Potrzebne będzie również wsparcie społeczne. Unijne programy i regulacje

Green Deal Industrial Plan oraz Net-Zero Industry Act przemysłu w

obecnej postaci nie spełniają postulatów ułatwienia rozwoju morskiej

energetyki wiatrowej.

„UE musi wyłożyć na stół pieniądze,

które pomogą zwiększyć skalę procesu dostaw – a nie tylko sfinansować

innowacje. Rządy krajowe muszą maksymalnie wykorzystać nową

elastyczność, jaką dają unijne przepisy dotyczące pomocy państwa w celu

wspierania inwestycji. A zasady aukcji muszą nagradzać inwestycje w

odporność dostawców i inne obszary o wartości dodanej” – wskazuje

WindEurope.

O tym, że UE sprzyja wszelkim inicjatywom w

energetyką odnawialną, w tym w morską energetykę wiatrową, mówił Ricardo

Renedo Williams, Policy Officer, Infrastructure and Regional

Cooperation, DG ENERGY na spotkaniu z przedstawicielami European Network

of Maritime Clusters. Szerzej pisaliśmy na ten temat na łamach GospodarkaMorska.pl.

Europejski Zielony Ład umieścił energię odnawialną w centrum przejścia na czystą energię. Obecne napięcia międzynarodowe po rosyjskiej inwazji na Ukrainę, ogólny kontekst geopolityczny i bardzo wysokie ceny energii zaostrzyły potrzebę przyspieszenia efektywności energetycznej i rozpowszechnienia energii odnawialnej w Unii w celu stopniowego wyeliminowania zależności UE od rosyjskich paliw kopalnych – Ricardo Renedo Williams poinformował o nowym dokumencie Komisji Europejskiej Wniosek dotyczącym rozporządzenia rady ustanawiającego ramy dla przyspieszenia wdrażania energii odnawialnej (COM/2022/591 final), opublikowanego 9 listopada 2022 r.

Rządy

muszą poprawić kryteria i zasady prowadzenia aukcji na nowe instalacje.

Trzeba zindeksować ceny aukcyjne, aby pokryć różnice między oferowaną

ceną aukcją a faktycznym kosztem instalacji.

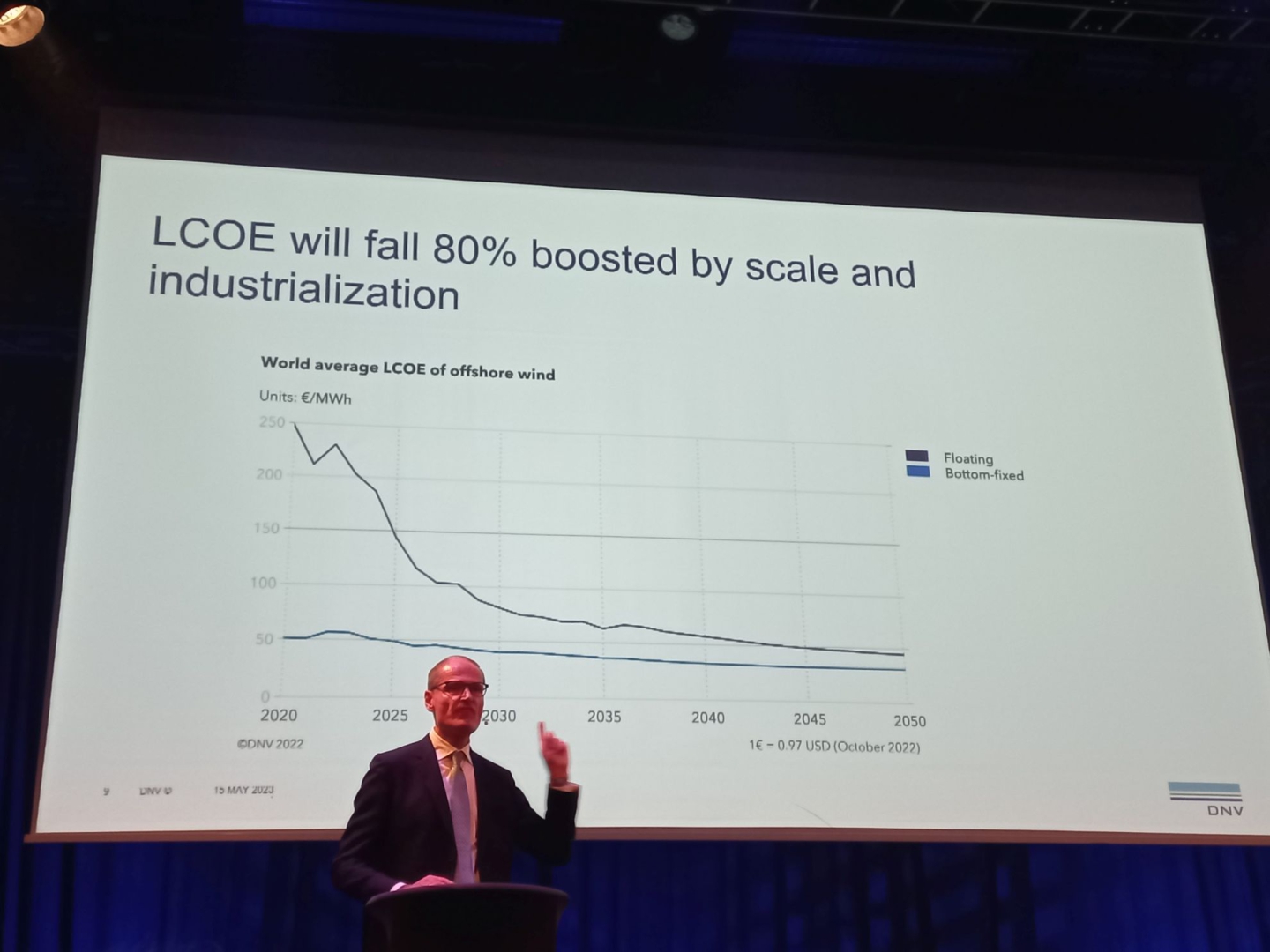

„Koszty morskich

turbin wiatrowych wzrosły nawet o 40% w ciągu ostatnich dwóch lat. Jeśli

rządy tego nie uznają, stracą projekty, tak jak Wielka Brytania

straciła projekt morskiej energetyki wiatrowej Boreas firmy Vattenfall” –

zauważają autorzy raportu.

Rządy nie mogą ulec pokusie

„nieograniczonego przetargu negatywnego” – wymagającego od deweloperów

płacenia, ile tylko mogą, za przywilej budowy morskiej farmy wiatrowej.

Spośród 12 GW morskich farm wiatrowych przyznanych w dotychczasowych

akcjach w tym roku, 60% zostało przyznanych w ramach nieograniczonej

negatywnej oferty – wytyka WindEurope.

Na przykład aukcja

rządu Wielkiej Brytanii przeprowadzona w ub.r. umożliwiła dostęp do

kontraktów na rekordowe 11 GW. Na zaoferowanych akwenach producenci będą

wytwarzać energię elektryczną znacznie taniej niż obecne ceny gazu –

podają eksperci rządu Wielkiej Brytanii. Projekty z ubiegłorocznych

aukcji mają rozpocząć dostawy prądu w ciągu najbliższych pięciu lat. W

połowie ub.r. uzyskiwano średnią cenę 48 GBP za MWh. To jedna dziewiąta

kosztu uzyskania energii z elektrowni gazowych wynoszącego 446 GBP/MWh –

podaje CarbonBrief.org.

Według Brytyjczyków morska energia

wiatrowa w 2022 r. była najtańszą i najbardziej znaczącą dla energetyki

technologią. Na aukcjach pozyskano kontrakty na 7 GW nowych instalacji.

Ich zdaniem kontrakty będą realizowane „po rekordowo niskiej cenie 37

GBP/MWh w cenach z 2012 r. (44 GBP/MWh w cenach z 2022 r.) – cytuje

CarbonBrief.org. Kwoty, które deweloperzy oferują w przetargach osiągają

w Niemczech obecnie ponad 1,5 mld euro za GW.

Analitycy

z Wielkiej Brytanii stwierdzili, że pod koniec 2020 roku zaoszczędzą

konsumentom szacunkowo 1,5 miliarda funtów rocznie i obniżą średnie

roczne rachunki o 58 funtów, przy czym większość projektów w energetykę

wiatrową będzie faktycznie wolna od dotacji – informuje CarbonBrief.org.

Mimo

rosnących kosztów elementów morskich turbin wiatrowych i wzrostu

kosztów dzierżawy jednostek instalacyjnych i pracowników stwierdza się,

że działalność instytucji finansowych powoli się ożywia. Procesy

inwestycyjne zwolniły, ponieważ inflacja zwiększała koszty projektu, a

inwestorów zaniepokoiły interwencje wielu rządów w ceny energii na

większości rynków energii elektrycznej.

Zdaniem autorów

raportu sytuacja się poprawiła, czego efektem jest podjęcie decyzji

inwestycyjnych (FID) o łącznej wartości 15 mld euro w celu uruchomienia

farm wiatrowych w 2023 r. nowej mocy 5 GW. Jednak niektóre inwestycje

pozostają opóźnione, a wielu inwestorów pozostaje niezdecydowanych.

Coraz

więcej państw stawia na pływające farmy wiatrowe. Mogli przekonać się o

tym uczestnicy Floating Wind Days 2023 w Haugesund, gdzie znajduje się

siedziba Norwegian Offshore Wind, jednego z czołowych klastrów

rozwijających nowe technologie związane z morską energetyką wiatrową.

Celem norweskiego rządu jest osiągnięcie 30 GW do 2040 roku – informował

premier Norwegii Jonas Gahr Støre w czasie wypowiedzi otwierającej

konferencję.

Jedną z najnowszych morskich farm wiatrowych

ukończonych w tym roku jest pływająca morska farma wiatrowa Hywind

Tampen w Norwegii. Przy mocy 88 MW jest to największa na świecie

pływająca farma wiatrowa. Hywind Tampen znajduje się około 140 km od

brzegu, a instalacje są umieszczone na akwenach o głębokości wody od 260

m do 300 m.

Turbiny są zainstalowane na pływającej

konstrukcji betonowej z kombinowanym systemem cumowania. Projekt

sfinansowały Enova kwotą 2,3 mld NOK i fundusz NoX 566 mln NOK.

Francja

przeznaczyła akweny u wybrzeży południowej Bretanii na pływającą farmę

wiatrową. Prognozuje się, że będzie można tam wykonać instalacje o mocy

od 250 MW do 270 MW. Na początku br. Komisja Europejska zatwierdziła,

zgodnie z unijnymi zasadami pomocy państwa, 2,08 mld euro na wsparcie

budowy i eksploatacji pływającej morskiej farmy wiatrowej we Francji.

Akweny dla pływających farm wiatrowych przeznaczono również w Wielkiej Brytanii i południowej Europie, w tym w Portugalii.

„Globalny

łańcuch dostaw morskiej energetyki wiatrowej będzie wymagał 27

miliardów dolarów inwestycji w produkcję i logistykę do 2026 r., jeśli

ma sprostać pięciokrotnemu wzrostowi instalacji rocznie (z wyłączeniem

Chin) do 2030 r.” – informują eksperci Wood Mackenzie w sierpniowym

raporcie „Cross currents: Charting a sustainable course for offshore

wind”.

„Kwotę wyliczono opierając się na prognozie analityków Wood

Mackenzie, która zakłada przyrost mocy o 30 GW do 2030 r. Wzrost mocy

jest wyhamowany przez decyzje decydentów [czytaj: rządów – MG] w

zakresie rozwoju morskiej energii wiatrowej. [osiągnięcie zaplanowanych

celów – MG] wymaga instalowania w skali globalnej prawie 80 GW rocznie i

ponad 100 mld dolarów inwestycji” – pisze Adnan Memija, wydawca

offshoreWIND.biz.

– Trzeba by realizować prawie 80 GW

instalacji rocznie, aby spełnić wszystkie cele rządowe. To nie jest

realistyczne. Nawet osiągnięcie naszych prognoz 30 GW dodatkowych mocy

okaże się nierealne, jeśli nie nastąpią natychmiastowe inwestycje w

łańcuch dostaw – powiedział Chris Seiple, wiceprezes ds. energii i

odnawialnych źródeł energii w Wood Mackenzie, współautor raportu.

O

skali zagadnienia świadczą wyliczenia EIA. W Unii Europejskiej hurtowy

rynek spot energii elektrycznej jest punktem odniesienia dla większości

umów na dostawę energii elektrycznej, co powoduje wzrost cen dla

wszystkich konsumentów. Cenę ustala się w oparciu o najdroższego

producenta – twierdzi EIA.

„Ze względu na gwałtowne wzrosty cen

gazu ziemnego i węgla w latach 2021-2022 konsumenci na rynku hurtowym,

detaliści czy duże przedsiębiorstwa z ograniczonymi portfelami energii

na czas określony i bez silnych pozycji zabezpieczających musieli

kupować energię elektryczną po stawkach do 15- 20 razy większych niż

średnia z lat 2015-2020” – zauważa EIA.

Dzięki inwestycjom w

energię odnawialną przewiduje się, że konsumenci energii elektrycznej w

UE zaoszczędzą szacunkowo 100 mld EUR w latach 2021-2023 – twierdzi w

najnowszym raporcie EIA. Uzasadnia to, że oszczędności uzyska się dzięki

dodatkowej produkcji energii elektrycznej z nowo zainstalowanych

elektrowni fotowoltaicznych i wiatrowych.

Tanie nowe

instalacje wiatrowe i fotowoltaiczne zastąpiły około 230 TWh drogiego

wytwarzania z paliw kopalnych od czasu inwazji Rosji na Ukrainę. To

doprowadziło do obniżenia hurtowych cen energii elektrycznej na

wszystkich rynkach europejskich. Bez tych przyrostów mocy średnia

hurtowa cena energii elektrycznej w Unii Europejskiej w 2022 roku byłaby

o 8% wyższa.

Energetyka odnawialna, w tym morskie farmy

wiatrowe mogą więc zastąpić skutecznie paliwa kopalne. Jest jednak nowa

bariera do pokonania. Bariera dostaw. Moce dotychczasowych producentów

są zbyt małe lub brakuje ich w pobliżu finalnych inwestorów.

I

tu jest szansa dla tych producentów, którzy chcą na poważnie wejść na

rynek morskiej energetyki wiatrowej, w tym szybko rosnący rynek farm

pływających. Szlak przecierał m.in. Crist, wprowadzając na rynek

jednostki instalacyjne. Czy śladem gdyńskiej firmy pójdą inni? Z

raportów wynika, że popyt na różnego rodzaju wyroby dla morskiej

energetyki wiatrowej będzie rósł. Nadszedł czas na śmiałe decyzje i

inwestycje w produkcję.

Zdjęcia z konferencji Floating Wind Days 2023 w Haugesund: Marek Grzybowski

Energetyka, OZE

wizytówki: 153

wizytówki: 153

Gospodarka odpadami, Recykling

wizytówki: 109

wizytówki: 109

Ekologia, Ochrona środowiska

wizytówki: 69

wizytówki: 69

E-transport, E-logistyka, E-mobilność

wizytówki: 15

wizytówki: 15

EkoDom, EkoBudownictwo

wizytówki: 36

wizytówki: 36

EkoRolnictwo, BioŻywność

wizytówki: 10

wizytówki: 10

Prawo, Administracja, Konsulting

wizytówki: 7

wizytówki: 7

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Energia z CCGT Grudziądz popłynęła do krajowej sieci. Ważny etap jednej z kluczowych inwestycji ORLENU

Energia z CCGT Grudziądz popłynęła do krajowej sieci. Ważny etap jednej z kluczowych inwestycji ORLENU

Unia ma potroić moce magazynów. To recepta na marnowanie energii z OZE

Unia ma potroić moce magazynów. To recepta na marnowanie energii z OZE

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

W czerwcu UE miała ¼ energii z fotowoltaiki. Wszystko dzięki Niemcom, Hiszpanii i Polsce

W czerwcu UE miała ¼ energii z fotowoltaiki. Wszystko dzięki Niemcom, Hiszpanii i Polsce

Będą zmiany w programie "Czyste Powietrze". Początek 20 lipca

Będą zmiany w programie "Czyste Powietrze". Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

OECD: Turystyka nadal rośnie, ale wyraźnie zwalnia. Japonia podbija serca podróżników

OECD: Turystyka nadal rośnie, ale wyraźnie zwalnia. Japonia podbija serca podróżników

Kanada rozpoczyna największy na świecie projekt magazynowania CO2

Kanada rozpoczyna największy na świecie projekt magazynowania CO2

Jest stanowisko Enei w sprawie szkód na Wiśle. Koncern odpiera zarzuty

Jest stanowisko Enei w sprawie szkód na Wiśle. Koncern odpiera zarzuty

Ciepłownictwo może wesprzeć sektor OZE. Doskonale wykorzysta nadwyżki zielonej energii

Ciepłownictwo może wesprzeć sektor OZE. Doskonale wykorzysta nadwyżki zielonej energii

Mikroplastik osłabia działanie antybiotyków. To prawdziwe wyzwanie dla systemów zdrowia

Mikroplastik osłabia działanie antybiotyków. To prawdziwe wyzwanie dla systemów zdrowia

Big Techy emitują już rocznie 1/3 tego co Francja. Winne są centra danych

Big Techy emitują już rocznie 1/3 tego co Francja. Winne są centra danych

Koszty fotowoltaiki w USA w górę. PV padło ofiarą swojej popularności

Koszty fotowoltaiki w USA w górę. PV padło ofiarą swojej popularności

00:03:03

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

00:03:03

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

Rząd przyjął projekt nowelizacji ustawy o OZE. Są rozwiązania dla biometanu i biogazu

Rząd przyjął projekt nowelizacji ustawy o OZE. Są rozwiązania dla biometanu i biogazu

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Minister energii podpisał z Tauronem list intencyjny ws. magazynowania energii

Minister energii podpisał z Tauronem list intencyjny ws. magazynowania energii

Nowy raport PSEW: jak lepiej wykorzystać OZE i obniżyć koszty ciepła

Nowy raport PSEW: jak lepiej wykorzystać OZE i obniżyć koszty ciepła

Fuzja termojądrowa wchodzi na nowojorską giełdę. Po raz pierwszy w historii

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Premier: OZE to ochrona klimatu i w wielu przypadkach najtańsza energia

Ledy nowszej generacji zastąpiły obecne. Gmina Sierakowice zmniejszy zużycie energii o ponad 40 proc.

Powstaną pierwsze w Polsce wytyczne dotyczące bezpieczeństwa wielkoskalowych magazynów energii

Grupa Energa sięga po kolejne środki z KPO. Ponad 300 mln zł na cyfrową sieć przyszłości