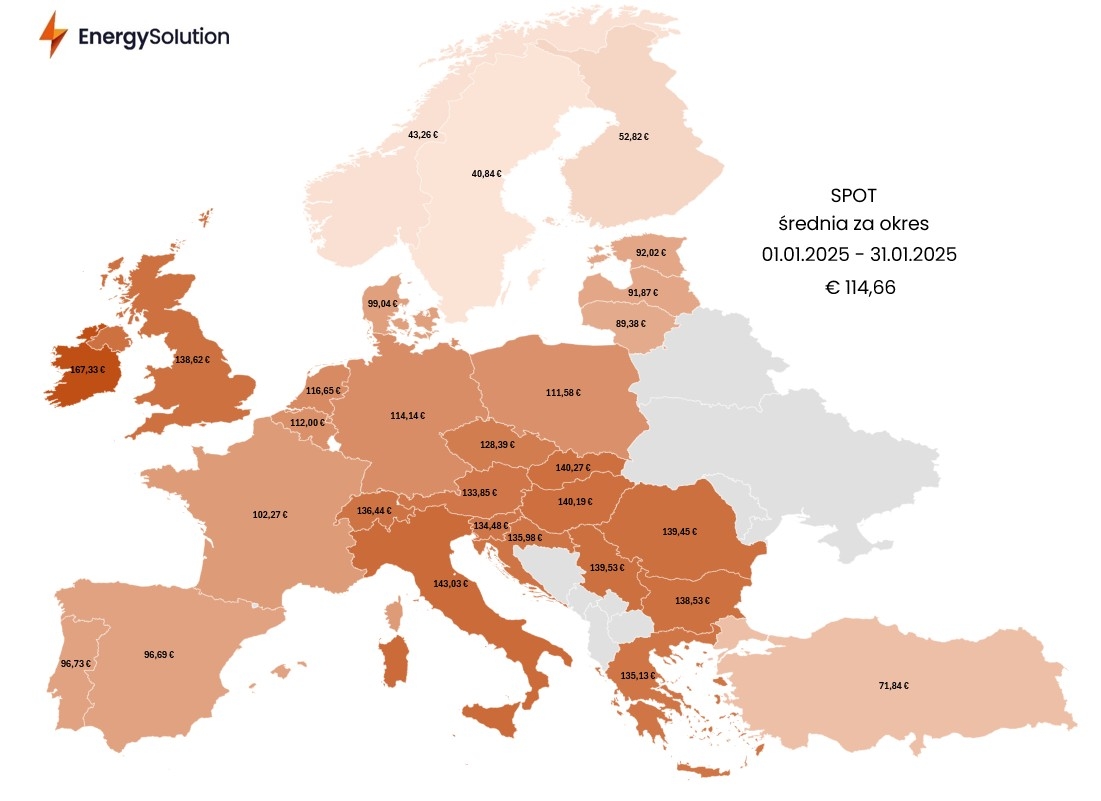

Drogi gaz ciągnie w górę ceny energii. W styczniu 2025 r. średnia cena dostaw Rynku Dnia Następnego energii elektrycznej wyniosła dla całej opisywanej strefy 114,66 EUR/MWh – wartość ta była wyższa w stosunku do grudnia 2024 r. o 4,05 EUR/MWh (3,66%).

Początek lutego nie poprawił sytuacji na rynkach, zużycie gazu nadal było znaczne, co powodowało wzrost jego cen.

- MWH energii gazowej kosztuje teraz w kontraktach nawet do 57-58 Euro, podczas, gdy średnio we wcześniejszych miesiącach było to ok. 32 Euro - mówi Przemysław Piesiewicz, ekspert rynku energetycznego, menedżer w spółce EDON Energia. - A większe zużycie gazu i jego rosnące ceny przekładają się na ceny energii elektrycznej. W Europie gaz jest paliwem w elektrowniach stabilizujących system energetyczny, więc jest potrzebny do zapewnienia bezpieczeństwa systemu. Elektrownie spalają więc droższy gaz, albo uzupełniają zapasy gazu po wyższych cenach. To musi mieć przełożenie na rynek - podkreśla Piesiewicz. I dodaje: - Mamy więc podwójną presję, wynikająca z większego zużycia gazu na potrzeby ogrzewania i uzupełniania zapasów magazynowych.

Kiedy sytuacja się poprawi? Gdy w Europie zrobi się cieplej. Obecnie ceny gazu są najwyższe od 2 lat. Co ważne - w całej Europie magazyny są systematycznie opróżniane. Stan magazynowy polskich zasobów, to zapełnienie w 61% w dniu 11 lutego. (źródło: Gas Storage Poland), podczas gdy w listopadzie stany magazynowe wynosiły 98%.

Z kolei firma Energy Solution podsumowała rynek energii w styczniu 2025 r. - Wzrost cen energii w styczniu w ujęciu miesięcznym wynikał przede wszystkim z mniej korzystnych warunków pogodowych – niższej od sezonowej wietrzności, która ograniczyła generację energii z farm wiatrowych, oraz chłodniejszych temperatur w porównaniu do kilkuletnich średnich. Tendencja ta została utrzymywana w pierwszych dniach lutego br. i zgodnie z aktualnymi prognozami, może trwać nawet do połowy miesiąca - mówi Wojciech Listoś, Analityk hurtowego rynku energii i gazu w spółce Energy Solution. - Uczestnicy rynku szczególnie nerwowo zareagowali na prognozy dotyczące krajów nordyckich, które historycznie słyną z niskich cen energii elektrycznej. Według danych opublikowanych na początku lutego, perspektywy bilansu hydrologicznego krajów nordyckich na pierwszą część miesiąca wyglądają słabo – część prognoz wskazywała na opady odpowiadające 2,4-3,8 TWh potencjalnej produkcji energii ze źródeł wodnych, w porównaniu do średniej sezonowej wynoszącej 6,2 TWh.

- Warto również zaznaczyć, że szerszy trend dotyczący aprecjacji cen energii na rynku spot w UE jest spowodowany sytuacją w Niemczech. Produkcja energii wiatrowej w tym kraju – największym europejskim producencie energii wiatrowej – zmierza bowiem ku odnotowaniu najdłuższego okresu poniżej normy od początku 2021 roku z powodu niskich prędkości wiatru od października 2024 r. Z kolei wzrost importu energii przez Niemcy przyczynił się do zwyżek regionalnych cen w całej Europie, które rozpoczęły 2025 rok na najwyższym poziomie od niemal dwóch lat - mówi Krzysztof Mazurski, Dyrektor Działu Portfolio Management w Energy Solution.

Polski rynek z wynikiem 111,58 EUR/MWh znalazł się o 3,08 EUR/MWh (2,69%) poniżej średniej dla całej opisywanej strefy – jest to pozytywne rozpoczęcie roku ponieważ w całym 2024 roku odnotowano tylko jeden miesiąc, w którym ta wartość była niższa. Jednym z czynników wspierających niższe ceny na Rynku Dnia Następnego były ceny węgla, które w styczniu zyskały jedynie 1,10% m/m (kontrakt roczny ARA API2), co w porównaniu do cen gazu (wzrost kontraktu rocznego gazu TTF o 5,34% m/m) stanowiło mniejszą aprecjację. Dla przypomnienia, w Polsce system w znacznym stopniu bazuje jeszcze na JWCD opartych na węglu, natomiast w przypadku pozostałych krajów jest to gaz, który w styczniu odnotował ponad pięciokrotnie większy wzrost.

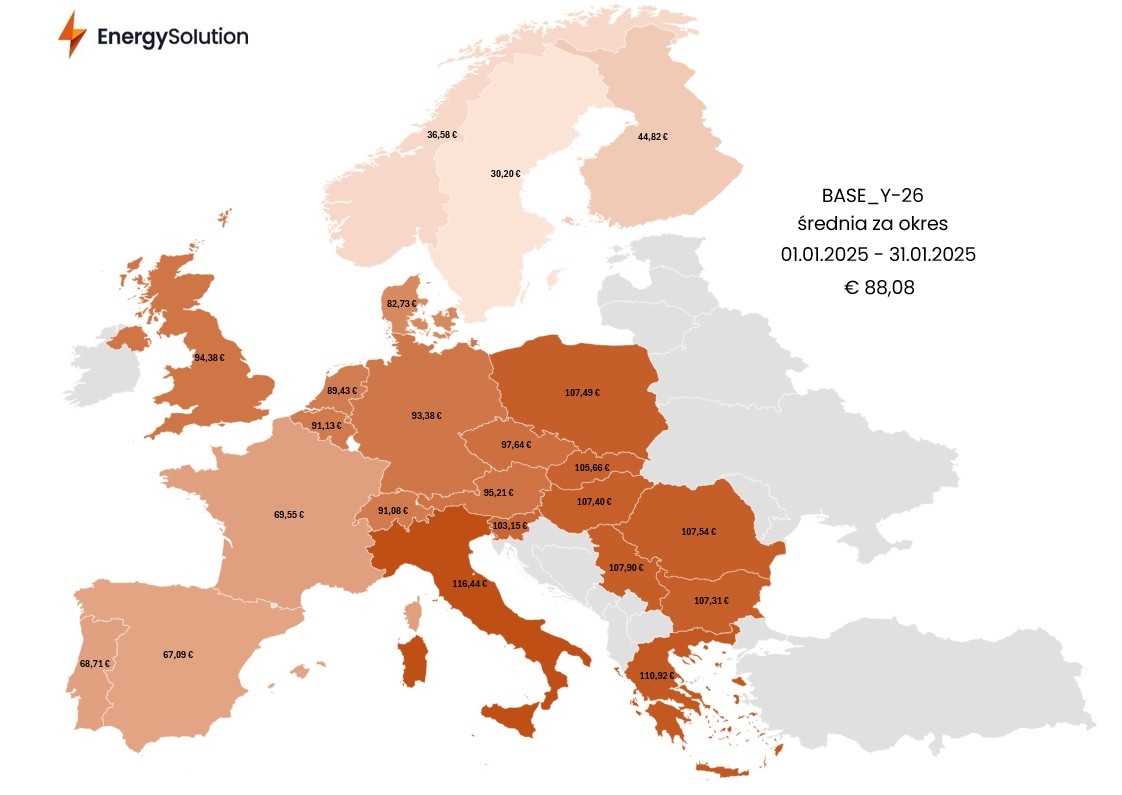

Rynek terminowy energii elektrycznej (BASE Y), reprezentowany przez kontrakty roczne na 2025 r. rozliczył się w całej strefie średnią na poziomie 88,08 EUR/MWh, co oznacza wzrost o 11,12 EUR/MWh (14,45%) względem grudnia 2024 r. Aprecjacja wynikała z kontynuacji wzrostu notowań uprawnień do emisji dwutlenku węgla, które zyskały w styczniu 14,97% i kontynuowały rajd rozpoczęty w połowie grudnia.

W przypadku Polski, cena BASE_Y-26 była zdecydowanie wyższa w styczniu względem średniej dla opisywanej strefy o 19,41 EUR/MWh (22,03%) i ponownie znalazła się powyżej poziomu 100 EUR/MWh. Dynamika wzrostu polskiego kontraktu była ponad dwukrotnie większa w styczniu względem poprzedniego analizowanego okresu. Najwyższe wyniki w minionym miesiącu zostały odnotowane niezmiennie we Włoszech (116,44 EUR/MWh) i Grecji (110,92 EUR/MWh).

Fot: Depositphotos

Energetyka, OZE

wizytówki: 153

wizytówki: 153

Gospodarka odpadami, Recykling

wizytówki: 109

wizytówki: 109

Ekologia, Ochrona środowiska

wizytówki: 69

wizytówki: 69

E-transport, E-logistyka, E-mobilność

wizytówki: 15

wizytówki: 15

EkoDom, EkoBudownictwo

wizytówki: 36

wizytówki: 36

EkoRolnictwo, BioŻywność

wizytówki: 10

wizytówki: 10

Prawo, Administracja, Konsulting

wizytówki: 7

wizytówki: 7

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

00:01:51

Prąd z pierwszej polskiej morskiej farmy wiatrowej już popłynął

Energia z CCGT Grudziądz popłynęła do krajowej sieci. Ważny etap jednej z kluczowych inwestycji ORLENU

Energia z CCGT Grudziądz popłynęła do krajowej sieci. Ważny etap jednej z kluczowych inwestycji ORLENU

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Ocean Winds testuje przyszłość offshore. Uruchomiono małą pływającą farmę

Unia ma potroić moce magazynów. To recepta na marnowanie energii z OZE

Unia ma potroić moce magazynów. To recepta na marnowanie energii z OZE

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

10 mln Polaków poza kanalizacją. Ukryty problem, który trafia do Bałtyku

W czerwcu UE miała ¼ energii z fotowoltaiki. Wszystko dzięki Niemcom, Hiszpanii i Polsce

W czerwcu UE miała ¼ energii z fotowoltaiki. Wszystko dzięki Niemcom, Hiszpanii i Polsce

Będą zmiany w programie "Czyste Powietrze". Początek 20 lipca

Będą zmiany w programie "Czyste Powietrze". Początek 20 lipca

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Północna Izba Gospodarcza w Szczecinie: Baltic Power to spektakularna inwestycja energetyczna

Kanada rozpoczyna największy na świecie projekt magazynowania CO2

Kanada rozpoczyna największy na świecie projekt magazynowania CO2

OECD: Turystyka nadal rośnie, ale wyraźnie zwalnia. Japonia podbija serca podróżników

OECD: Turystyka nadal rośnie, ale wyraźnie zwalnia. Japonia podbija serca podróżników

Jest stanowisko Enei w sprawie szkód na Wiśle. Koncern odpiera zarzuty

Jest stanowisko Enei w sprawie szkód na Wiśle. Koncern odpiera zarzuty

Mikroplastik osłabia działanie antybiotyków. To prawdziwe wyzwanie dla systemów zdrowia

Mikroplastik osłabia działanie antybiotyków. To prawdziwe wyzwanie dla systemów zdrowia

Big Techy emitują już rocznie 1/3 tego co Francja. Winne są centra danych

Big Techy emitują już rocznie 1/3 tego co Francja. Winne są centra danych

Koszty fotowoltaiki w USA w górę. PV padło ofiarą swojej popularności

Koszty fotowoltaiki w USA w górę. PV padło ofiarą swojej popularności

00:03:03

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

00:03:03

Globalny popyt na ryby bije rekordy. Grozi całkowitym przełowieniem dzikich stad

Rząd przyjął projekt nowelizacji ustawy o OZE. Są rozwiązania dla biometanu i biogazu

Rząd przyjął projekt nowelizacji ustawy o OZE. Są rozwiązania dla biometanu i biogazu

Minister energii podpisał z Tauronem list intencyjny ws. magazynowania energii

Minister energii podpisał z Tauronem list intencyjny ws. magazynowania energii

Nowy raport PSEW: jak lepiej wykorzystać OZE i obniżyć koszty ciepła

Nowy raport PSEW: jak lepiej wykorzystać OZE i obniżyć koszty ciepła

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Smart City Expo Poland 2026 – samorządy i biznes spotykają się w Warszawie wokół technologii miejskich

Smart City Expo Poland 2026 – samorządy i biznes spotykają się w Warszawie wokół technologii miejskich

Upały a fotowoltaika. Brak przeglądów i termowizji może oznaczać odmowę odszkodowania po pożarze

Premier: OZE to ochrona klimatu i w wielu przypadkach najtańsza energia

Ledy nowszej generacji zastąpiły obecne. Gmina Sierakowice zmniejszy zużycie energii o ponad 40 proc.

Powstaną pierwsze w Polsce wytyczne dotyczące bezpieczeństwa wielkoskalowych magazynów energii

Grupa Energa sięga po kolejne środki z KPO. Ponad 300 mln zł na cyfrową sieć przyszłości

ENGIE finalizuje z R.Power umowę na jeden z największych magazynów energii w kraju

| Ropa brent | 85.62 $ | baryłka | 0,30% | 16.07.2026 05:05 |

| Cyna | 53897.5 $ | tona | 2,27% | 16.07.2026 05:05 |

| Cynk | 3589.25 $ | tona | 0,52% | 16.07.2026 05:05 |

| Aluminium | 3170 $ | tona | 1,01% | 16.07.2026 05:05 |

| Pallad | 1321.5 $ | uncja | 1,23% | 16.07.2026 05:05 |

| Platyna | 1689.7 $ | uncja | 3,03% | 16.07.2026 05:05 |

| Srebro | 58.1 $ | uncja | -1,59% | 16.07.2026 05:05 |

| Złoto | 4067.05 $ | uncja | 0,22% | 16.07.2026 05:05 |